Qu’est-ce que la plus-value immobilière ?

La plus-value immobilière représente la différence entre le prix de vente et le prix d’achat du bien ou la valeur déclarée quand le bien a

été reçu par donation ou succession.

Comment déterminer le prix de vente et le prix d’achat ?

Le prix de vente à prendre en considération est celui figurant dans l’acte notarié. Il existe, en outre, des possibilité pour déduire certains frais supportés lors de la vente : commissions versées à un intermédiaire, dépenses de diagnostics obligatoires, frais de mainlevée hypothèque…

Le prix d’acquisition est celui réglé lors de l’acquisition du bien, inscrit dans l’acte de vente. Par ailleurs, les frais liés à l’acquisition viendront se rajouter au prix d’acquisition, soit pour leur montant réel, soit selon l’évaluation forfaitaire de 7,50%.

Les travaux majorent également le prix d’acquisition. A ce titre, si la cession du bien intervient plus de 5 ans après son acquisition, une majoration forfaitaire de 15% au titre des dépenses de travaux, sans obligation de justificatifs, est appliquée au prix d’acquisition.

Taux de l’impôt appliqué sur la plus-value immobilière

La plus-value imposable est taxée :

• au titre de l’impôt sur le revenu au taux forfaitaire de 19%

• au titre des prélèvements sociaux au taux de 17,20%

Une taxe supplémentaire s’applique en cas de plus-value imposable supérieure à 50 000 €. Le taux s’échelonne de 2% à 6% selon le montant de la plus-value réalisée.

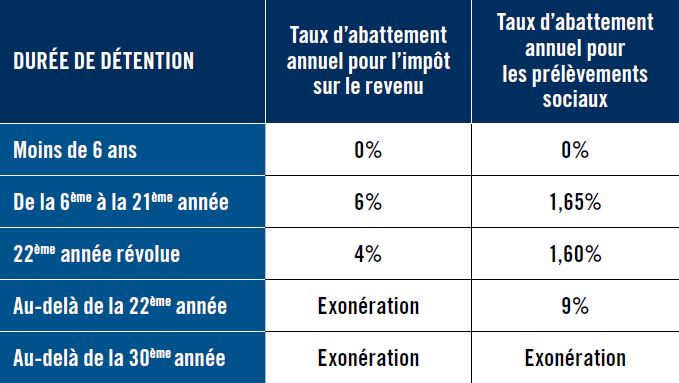

Un abattement selon la durée de détention

Un abattement lié à la durée de détention du bien vendu est pratiqué afin d’obtenir la plus-value imposable. Cet abattement s’applique, en effet, aux biens détenus depuis au moins 6 ans, selon les modalités suivantes.

Quelques cas d’exonération sur la plus-value immobilière

La vente de la résidence principale.

Pour être qualifiée de résidence principale, le logement doit être :

La résidence habituelle c’est-à-dire le lieu où résident habituellement les propriétaires pendant la majeure partie de l’année

La résidence effective

Les plus-values réalisées sur la vente d’un bien détenu depuis plus de 30 ans.

Lors de la première cession d’un logement à la condition de :

Ne pas être propriétaire de sa résidence principale au cours des 4 années qui précèdent la cession.

Procéder au réemploi du prix de cession dans un délai de 24 mois à compter de la vente, dans l’acquisition ou la construction d’un logement qui sera affecté à l’habitation principale.

La vente par des retraités ou invalides de condition modeste.

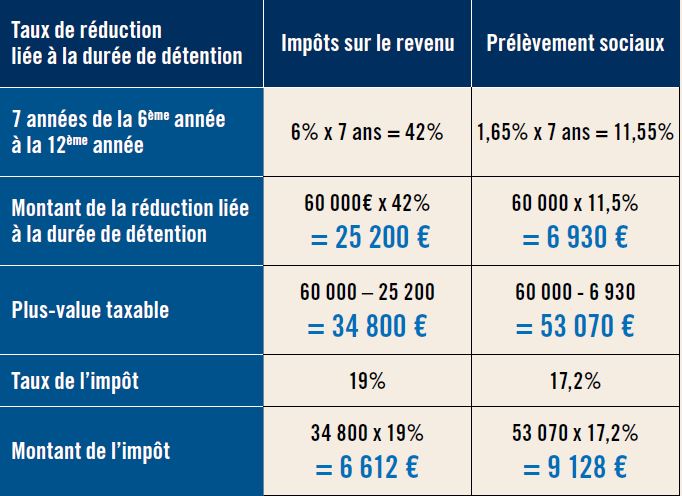

Exemple de calcul de la plus-value

- Données de l’opération :

- Prix d’achat : 320 000 €

- Prix de vente : 452 000 €

- Durée de détention : 12 ans (achat le 12 octobre 2007 – vente le 15 novembre 2019)

- Pas de travaux

Calcul du prix d’acquisition :

320 000 € + (320 000 x 7,5%) + (320 000 x 15%)

= 320 000 € + 24 000 + 48 000 = 392 000 €

Calcul du prix de cession : 452 000 €

Plus-value imposable : 452 000€ – 392 000 € = 60 000 €

Taux de réduction lié à la durée de détention = Impôts sur le revenu / Prélèvement sociaux

SOIT UN IMPÔT TOTAL DE 15 740 € SOIT 25% DE LA PLUS-VALUE.