Dans le cadre de la loi n° 2026-103 du 19 février 2026 de finances pour 2026, le paysage de l’investissement locatif accueille une bonne nouvelle avec l’arrivée du dispositif « Jeanbrun », du nom du Ministre délégué chargé du Logement en France. L’objectif est ici de relancer l’investissement locatif privé et donc de redonner une nouvelle dynamique à l’investissement immobilier.

Plan relance logement : quelles sont les ambitions du gouvernement ?

Sébastien Lecornu, Premier ministre, a annoncé en janvier 2026 le lancement du plan « Relance logement ». Ce plan vise à accroitre les logements disponibles d’ici 2030 et à débloquer l’épargne des foyers qui n’osent pas se lancer. Pour y parvenir, le Gouvernement mobilise des moyens importants car la situation est critique : les Français consacrent en moyenne 28 % de leurs revenus au logement, et l’offre locative a chuté de 15 % en 5 ans*, touchant particulièrement les jeunes.

Le Groupe Giboire vous décrypte ce mécanisme qui ne mise plus sur la réduction d’impôt, mais sur l’amortissement fiscal. Une évolution pour optimiser son patrimoine.

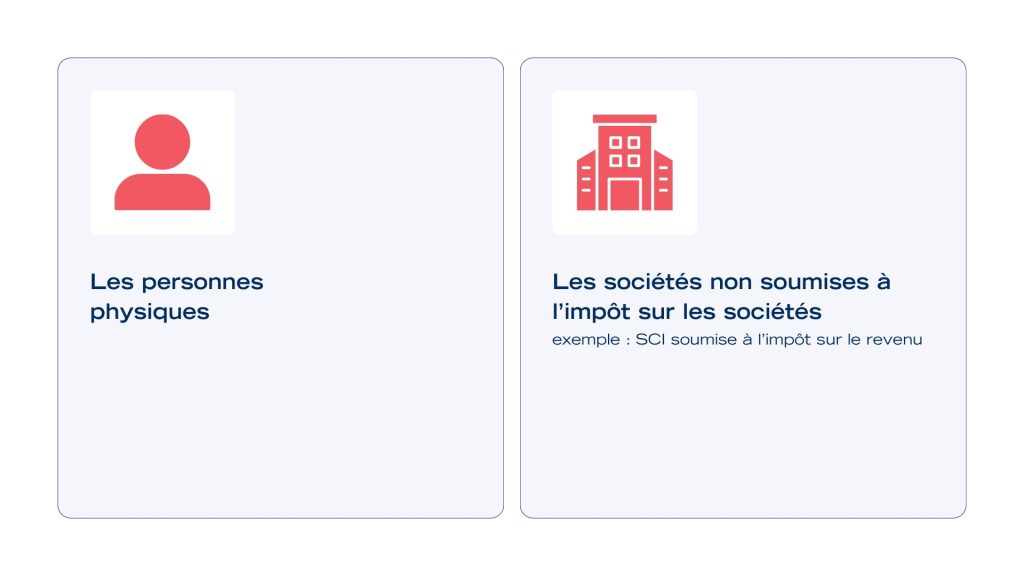

Qui sont les investisseurs éligibles ?

Pour les sociétés éligibles, le porteur de parts doit s’engager à conserver la totalité de ses titres pendant la durée de location de 9 ans.

À savoir : le dispositif est non applicable en cas de démembrement de propriété, sauf lorsqu’il résulte du décès de l’un des époux soumis à une imposition commune (en cas de reprise du dispositif par le conjoint survivant ou le titulaire de l’usufruit).

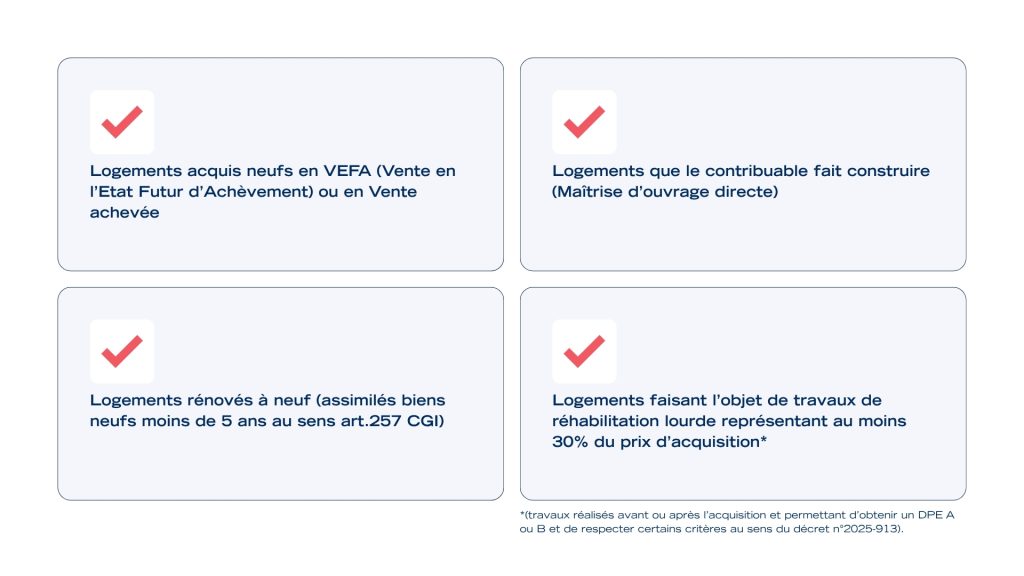

Découvrez les logements concernés par ce dispositif

Toutes les communes du territoire sont éligibles à ce dispositif !

NB : Si c’est une bonne nouvelle, il faut bien maîtriser le fait que les logements concernés sont situés dans un bâtiment d’habitation collectif (les maisons individuelles sont pour le moment exclues). Aussi, le bâtiment concerné est à usage principal d’habitation regroupant plus de 2 logements.

Les informations utiles :

➡️Il n’y a aucune limite sur le nombre d’acquisitions

➡️Le logement ne doit pas avoir été occupé depuis l’achèvement des travaux.

Profitez-en dès maintenant et pour une durée limitée

Les investissements immobiliers éligibles au dispositif Jeanbrun devront être réalisés entre le 21 février 2026 et le 31 décembre 2028. Cette période concerne également les projets d’investissement locatif dans des marchés dynamiques comme Rennes, Nantes ou Angers, où la demande reste soutenue.

NB : En cas d’acquisition, ces conditions s’appliquent à tous logements neufs actuellement en cours de commercialisation ou à venir, sans condition liée à la date de permis de construire.

Si le contribuable souhaite faire construire un bien immobilier (Immeuble collectif de plus de 2 logements), la demande de permis de construire devra impérativement être déposée entre le 21 février 2026 et le 31 décembre 2028.

Bien maîtriser le fonctionnement selon les locations

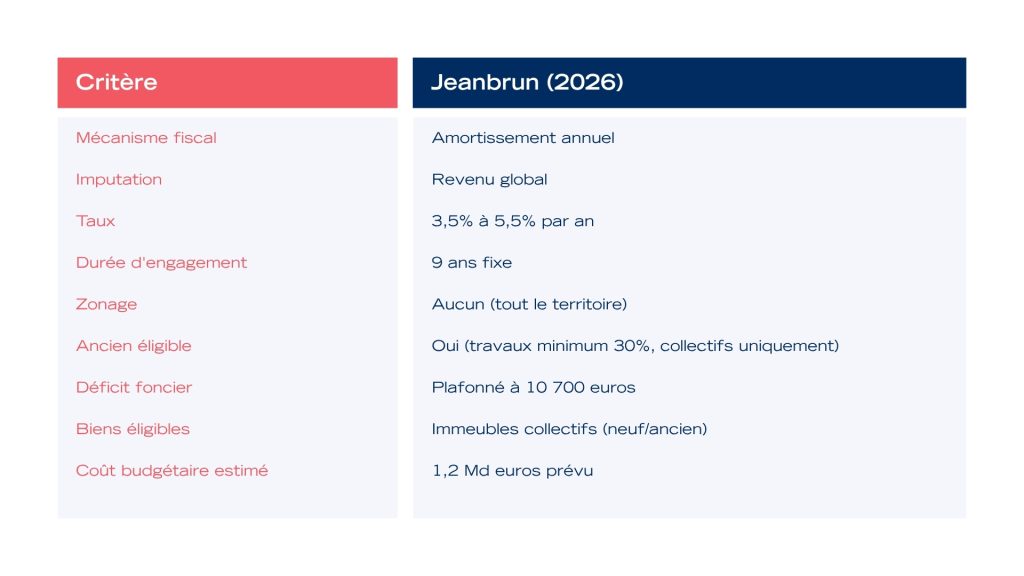

Pour bénéficier du dispositif Jeanbrun (Statut du Bailleur Privé), le logement doit être loué à titre de résidence principale. La location doit obligatoirement se faire en location nue (non meublée), pour une durée minimale de 9 ans.

La mise en location doit être effective et continue, dans un délai de 12 mois suivant l’achèvement de l’immeuble ou des travaux, ou dans les 12 mois suivant l’acquisition d’un logement achevé.

Cette règle concerne également les projets d’investissement locatif dans des zones tendues comme Paris, Lyon ou Montpellier, où la demande locative reste forte.

Amortissement fiscal : comprendre un mécanisme simple

Pour déterminer le montant amortissable, on retire une quote-part de 20 % du prix de vente, laquelle correspond au terrain. Seul le logement, représentant 80 % de la valeur totale d’acquisition, peut être amorti.

Par ailleurs, vous ne pouvez pas louer à un membre du foyer fiscal ou un parent ou un allié jusqu’au 2ème degré inclus.

En cas d’investissement par le biais d’une société :

– Interdiction de louer à un des associés ou un membre du foyer fiscal, un parent, ou un allié jusqu’au 2ème degré inclus d’un associé.

– Engagement de conservation des parts de la société pendant 9 ans.

L’amortissement fiscal permet de déduire chaque année une fraction de la valeur du bien immobilier de vos revenus fonciers. Concrètement, si vous achetez un appartement neuf à 200 000 €, le dispositif Jeanbrun vous autorise à soustraire annuellement entre 3,5% et 5,5%, de 80% du prix d’acquisition, de vos revenus locatifs.

Quels sont les taux d’amortissement dans le neuf ?

Dans l’immobilier neuf, les taux d’amortissement varient selon le niveau de loyer pratiqué. Plus le loyer est modéré, plus l’avantage fiscal est élevé :

Les plafonds de loyers 2026 du dispositif Jeanbrun

Plafonds loyer intermédiaire par m² Pour le volet locatif, le dispositif Jeanbrun s’aligne sur les plafonds de loyers intermédiaires bien connus du Pinel. Ce cadre, précisé par l’article 12 octies du PLF 2026 et qui sera entériné par un décret prochain, définit les loyers applicables pour cette année. Voici les barèmes en vigueur en 2026 :

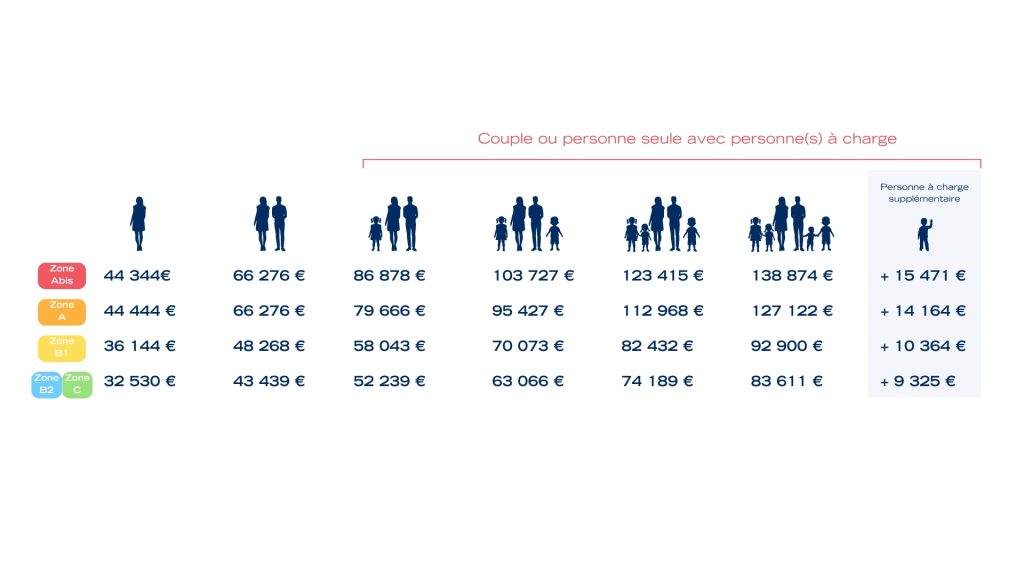

Les plafonds de ressources du dispositif Jeanbrun

En toute cohérence avec les loyers, l’accès au dispositif Jeanbrun devrait s’appuyer sur les plafonds de ressources issus du modèle Pinel. Dans l’attente de la confirmation officielle par décret, nous vous présentons les seuils de référence pour cette année 2026 :

Les avantages fiscaux valent-ils vraiment le coup ?

Oui ! Le principe est simple : chaque année, vous déduisez de vos loyers une partie du prix d’acquisition du bien. Grace à la règle de l’amortissement, vos revenus fonciers potentiels seront « non fiscalisés ».

Comment déclarer votre bien à l’administration fiscale dans le cadre du dispositif Jeanbrun ?

Lors du dépôt de la déclaration des revenus de l’année d’achèvement du logement, les propriétaires ayant choisi ce dispositif devront compléter un engagement de location à caractère contractuel, constituant une obligation légale et essentielle à la validité de leur déclaration. Cette option est IRREVOCABLE.

Chaque situation étant unique, nous vous recommandons un accompagnement personnalisé pour calculer précisément vos gains selon vos revenus réels.

Les déductions de l’amortissement sont réintégrées dans le calcul de la plus-value immobilière (le prix d’acquisition est minoré du montant des amortissements admis en déduction).

Cette plus-value immobilière reste toutefois soumise à l’abattement de droit commun pour durée de détention (réduction progressive de la base imposable calculée année après année en fonction du nombre d’années de détention, jusqu’à l’exonération totale : 22 ans pour l’IR et 30 ans pour les prélèvements sociaux).

En cas de revente, vais-je bénéficier de ma plus-value ?

OUI

Nos conseillers vous démontreront qu’à la revente, la plus-value de votre bien sera profitable.

À titre d’exemple, pour notre achat de 200 000 euros présenté, revendu 220 000 euros au bout de 11 ans, la plus-value serait de 11 000 euros.

Quid du déficit foncier ?

Les règlementations relatives au déficit foncier et aux imputabilités restent les mêmes que celles en vigueur dans le cas d’un investissement locatif. Imputabilité possible sur le revenu global du déficit foncier induit notamment par les amortissements issus du dispositif JEANBRUN, jusqu’à 10 700 €. Le prolongement du doublement du plafond du déficit foncier (jusqu’à 21 400 €) pour la rénovation énergétique jusqu’au 31 décembre 2027 vient compléter cet arsenal de relance.

L’avis de l’expert Groupe Giboire

Ce nouveau statut est l’opportunité de concilier développement du patrimoine et fiscalité quasi-nulle.

…de multiples raisons poussent à investir et nous sommes là pour vous accompagner. Nos conseillers vous accompagnent pour identifier les meilleures opportunités dans le neuf ou l’ancien réhabilité.

Nous sommes convaincus qu’un projet immobilier ne se résume pas qu’à des chiffres : il n’y a pas de simulation universelle, il n’y a que la vôtre. Pour nous, votre réalité est notre seul point de départ.

Notre expertise se met au service de vos aspirations pour que votre futur investissement vous ressemble vraiment.

QUESTIONS FRÉQUENTES

Le dispositif Jeanbrun, également appelé statut du bailleur privé, est une réforme introduite dans le cadre de la loi de finances 2026. Il vise à redynamiser l’investissement locatif en France en proposant un modèle fiscal plus lisible et plus pérenne que les dispositifs précédents.

Contrairement aux mécanismes comme le Pinel, qui reposaient sur une réduction d’impôt étalée dans le temps, le dispositif Jeanbrun introduit une logique d’amortissement. L’investisseur peut ainsi déduire chaque année une partie de la valeur de son bien de ses revenus locatifs, ce qui permet de réduire durablement la pression fiscale.

Le dispositif Jeanbrun marque un changement profond dans la manière d’envisager l’investissement locatif.

On passe d’une logique de “coup de pouce fiscal” ponctuel à une approche patrimoniale de long terme. L’avantage fiscal n’est plus concentré sur quelques années, mais réparti dans le temps, ce qui offre davantage de stabilité et de visibilité à l’investisseur.

Ce modèle s’inscrit davantage dans une stratégie de constitution de patrimoine, avec une rentabilité optimisée sur la durée plutôt qu’un gain fiscal immédiat.

Le dispositif s’applique principalement à deux grandes catégories de biens.

D’une part, les logements neufs ou acquis en VEFA, qui répondent aux dernières normes de performance énergétique. D’autre part, les biens anciens nécessitant des travaux significatifs, à condition que ceux-ci représentent une part importante de l’investissement global et permettent d’atteindre un niveau de performance énergétique élevé.

Dans tous les cas, l’exigence de qualité énergétique est centrale, ce qui inscrit le dispositif dans une logique de transition et de valorisation durable du parc immobilier.

L’un des apports majeurs du dispositif Jeanbrun est la suppression du zonage, qui constituait une contrainte forte dans les dispositifs précédents.

Il est désormais possible d’investir sur l’ensemble du territoire, à condition que le bien réponde à une demande locative réelle. Cette ouverture permet notamment de se positionner sur des marchés dynamiques en régions, comme Rennes, Angers ou Vannes, où les fondamentaux immobiliers restent solides.

L’investisseur doit s’engager à louer le bien sur une durée minimale de neuf ans. Le logement doit être loué vide, en tant que résidence principale du locataire.

Des plafonds de loyers et de ressources des locataires sont également à respecter. Ces contraintes visent à garantir l’accès au logement pour un plus grand nombre, tout en encadrant les niveaux de rentabilité.

Le principal levier du dispositif repose sur l’amortissement du bien immobilier.

Ce mécanisme permet de réduire significativement la base imposable des revenus locatifs. En pratique, cela se traduit par une diminution de l’impôt, voire, dans certains cas, par une quasi-neutralisation de la fiscalité pendant plusieurs années.

Le niveau d’avantage fiscal dépend notamment du positionnement du loyer : plus celui-ci est inférieur au marché, plus l’incitation fiscale est importante.

Le dispositif prévoit plusieurs niveaux de loyers, inspirés de dispositifs existants comme Loc’Avantages.

L’investisseur peut choisir de louer son bien à un niveau légèrement inférieur au marché, ou d’aller vers des loyers plus sociaux. Ce choix a un impact direct sur le niveau d’avantage fiscal obtenu.

Il s’agit donc d’un arbitrage stratégique entre rendement locatif immédiat et optimisation fiscale.

Le dispositif Jeanbrun s’adresse principalement aux particuliers souhaitant investir dans l’immobilier locatif.

Il peut également être accessible dans certains cas via des structures comme les SCI soumises à l’impôt sur le revenu. Il s’inscrit ainsi dans une logique de démocratisation de l’investissement immobilier, tout en conservant un cadre structurant.

Le statut du bailleur privé ne peut pas être cumulé avec d’autres dispositifs fiscaux de même nature.

Il n’est donc pas possible de bénéficier simultanément d’un avantage lié à Jeanbrun et d’un dispositif comme Denormandie ou Malraux. L’investisseur doit faire un choix en fonction de sa stratégie patrimoniale.

Le dispositif Jeanbrun ouvre de réelles opportunités, mais il nécessite une approche experte.

Entre les enjeux fiscaux, les choix de localisation, la stratégie locative et la sélection du bien, chaque décision a un impact direct sur la performance globale de l’investissement.

Un accompagnement permet de sécuriser l’opération, d’optimiser la rentabilité et de s’assurer de la conformité du projet dans la durée.

Contactez nos conseillers pour en savoir plus

. Bretagne | 02 99 78 00 00

. Pays-de-la-Loire | 02 51 82 22 92

. Ille-de-France | 07 86 32 65 92

. Auvergne-Rhône-Alpes | 06 31 04 44 63

. Arc Méditerranéen | 02 99 78 00 00

. Nouvelle Aquitaine | 02 99 78 00 00

* Sources :

Analyses de la FNAIM sur le PLF 2026.

Communiqué de presse officiel PLF.